一、中国针状焦市场价格分析

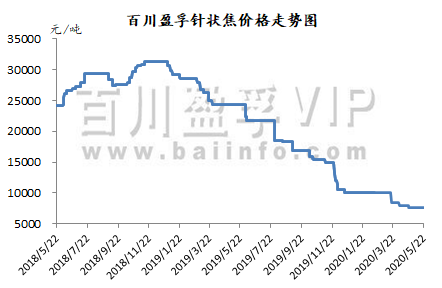

如下图所示,2020年1-5月中国针状焦市场价格呈现弱势下行趋势,截止5月20日中国针状焦电极焦市场价格指数7594,较上周同期持稳,较上月同期降低4.64%,较年初降低24.25%;负极焦市场价格指数6250,较上周同期持稳,较上月同期降低4.00%,较年初降低16.67%。3月初开始中国针状焦价格震荡下跌,据悉原因主要为:

1.下游市场需求受疫情影响呈现弱势

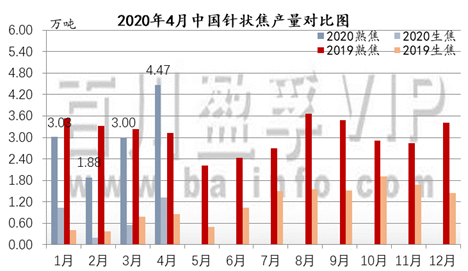

2020年1-4月中国石墨电极产量为22.26万吨较2019年同期减少19.38%,具体来看:1-2月份春节期间疫情爆发,石墨电极企业停产增加,2020年1-2月石墨电极产量较2019年同期减少21.64%。与此同时,针状焦市场也受到波及,企业停产减产增加,供需两弱,价格持稳运行;3-4月份国际疫情蔓延,石墨电极出口市场受阻,国内货源增加,市场库存高位,对针状焦采购放缓。

2020年1-4月中国负极材料产量合计8.91万吨(其中人造负极6.89万吨)较2019年同期基本持平,但2月以来受国际疫情影响,负极材料中小企业出口市场弱势,多以按需采购为主,而同时中国针状焦企业生产逐步恢复,整体供大于求,价格不断下行,5月份以来,中国针状焦市场价格暂稳,市场总体价格较为混乱。

2. 市场供应持续增加

2020年1-4月中国针状焦总产量合计15.48万吨(熟焦12.37万吨,生焦3.12万吨),较2019年同期15.62万吨减少0.89%。2020年2月以来中国针状焦产量持续增加,3月份产量3.56万吨环比2月增加71%,4月份产量5.78万吨,环比3月增加62%。

2020年中国针状焦产量统计表

二、中国针状焦市场开工分析

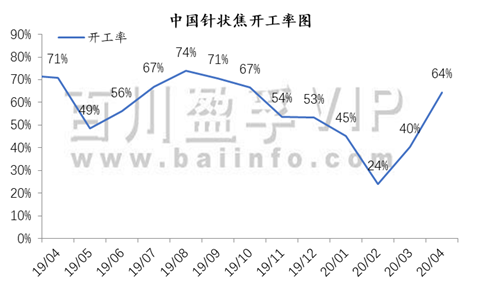

2020年1-4月中国针状焦开工呈现V型走势,2020年1月末至2月因春节假期和疫情影响,企业工作人员难以返岗复工,整体产业链开工低位,截止2月末开工率低至24%,3月开始,企业生产逐步恢复,外地人员正常复工,3-4月开工率上升,4月份市场整体开工率为64%。

5月份以来,部分企业设备检修,喜科墨5月初开始检修,计划6月中旬开工;宝泰隆装置自2月份以来保温保压,未投料生产,计划5月底至6月中旬全厂检修;鞍钢化学2月中旬开始检修,计划6月上旬开工生产。如下表所示,截止5月20日中国针状焦开工率为55%,其中油系针状焦开工率64%,煤系针状焦开工率49%。

中国针状焦开工率统计表

二、中国针状焦市场后市预判

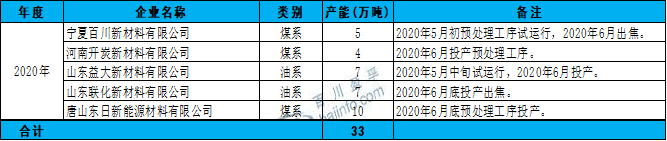

供应方面:2020年6月份喜科墨、宝泰隆及鞍钢化学将结束检修开工生产,同时,部分新装置也将陆续投产,如下表所示,2020年6-7月计划投产产能达33万吨,但完全投入市场还需一定时间,因此短期内场供应方面将维持现状,2020年下旬或有增加可能。

2020年6-7月中国针状焦投产计划表

需求方面,下游石墨电极市场目前利润一再压低,近期有减产计划,恐后期对针状焦需求难以有明显好转;负极材料方面,2020年1-4月新能源汽车销量同比下降约40%,终端消费市场亟待恢复,全国两会召开在即,新能源企业作为重要的消费增长点势必将出台相关刺激政策,新能源汽车市场也将得到一定程度的增长,因此负极材料下半年市场依旧可期,需求或将较上半年有所好转。

价格方面,但就目前针状焦市场价格来看,基本已在成本线下运行,厂家对后期下调价格意愿较小,预计短期内针状焦市场价格变化幅度不大,但若新装置产品投入市场,且市场需求无有力的支撑点,价格恐还有下行预期。

来源:百川资讯

地址 | 广东省肇庆市高新技术开发区正隆一街7号 |

| fzb@gd-cbcm.com |

邮箱登录 | https://exmail.qq.com/login |

粤公网安备 44129002000070号

粤公网安备 44129002000070号