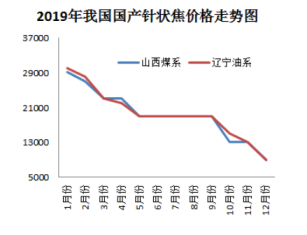

一、2019年以来国内针状焦价格进入下行通道

2017年以来,随着环保监管以及供给侧改革,电炉炼钢需求增长速度加快,推动了超高功率和高功率石墨电极用针状焦的需求量,且近年来锂离子动力电池人造石墨负极需求量的逐年增加也进一步助推了市场上针状焦的需求。2017年针状焦需求激增,而供给又严重不足,针状焦价格飞涨。2018年随着国内复产和新建产能的释放,供给短缺的状态稍有缓解,不过针状焦价格仍然保持高位。

2019年以来,国内针状焦价格进入下滑通道,原因有三:一是受累于国内石墨电极价格的断崖式下跌,较2018年同期相比,石墨电极价格下跌约为50%,部分企业步入亏损,库存高企的情况下,针状焦价格开始进入下跌行情;二是虽然锂电池负极材料行业对针状焦的需求相对稳定,且有上升趋势,但由于负极材料一般所用原料为生焦,与石墨电极原材料熟焦的价格相去甚远,无法支撑针状焦价格;三是国内针状焦产能快速增长,第四季度大量释放。据不完全统计,2019年我国针状焦新增产能约为58万吨,大部分产能在第四季度释放,导致国产针状焦价格进一步下跌。2019年12月份,国内针状焦价格在8000~9000元/t,生焦在7000~8000元/t,已接近成本线。

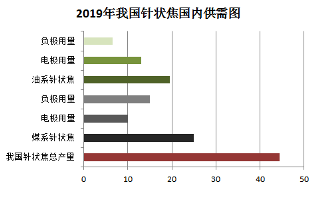

二、2019年我国针状焦总供给量突破70万吨

2019年我国国内针状焦产量44.5万吨,同比增加25%,其中煤系产量25万吨,油系19.5万吨。国产煤系针状焦60%用于锂电池负极材料,40%用于石墨电极材料;国产油系针状焦33.3%用于锂电池负极材料,66.7%用于石墨电极材料。

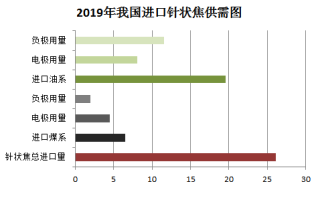

进口针状焦约为26.1万吨,同比增加18%,其中煤系6.5万吨,油系19.6万吨。进口煤系主要用于石墨电极,用量占比高达69.23%;进口油系主要用于锂电负极材料,用量占比在58.67%。

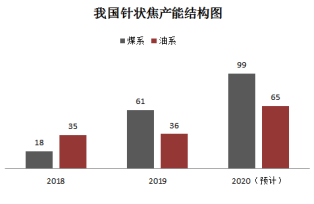

三、煤系针状产能占比大幅增加

2018年我国煤系针状焦产量17万吨,占比为48%;2019年煤系针状焦产量大幅增加至25万吨,占比提升至56%。预计到2020年,我国煤系针状焦产能将达到99万吨,占比接近60%,油系针状焦产能将增至65万吨。

来源:鑫椤资讯 石墨邦 华经情报网

地址 | 广东省肇庆市高新技术开发区正隆一街7号 |

| fzb@gd-cbcm.com |

邮箱登录 | https://exmail.qq.com/login |

粤公网安备 44129002000070号

粤公网安备 44129002000070号